Zakon o davku na motorna vozila (ZDMV) nalaga obveznost plačevanja davka od prometa motornih vozil, ko se dajo prvič v promet oz. registrirajo na območju RS.

Zavezanec za plačilo davka na motorna vozila je proizvajalec, uvoznik oz. oseba, ki pridobi motorno vozilo v drugi državi članici EU.

Oprostitev plačila davka na cestna motorna vozila za prevoz invalidov

Pravico do oprostitve plačila davka od cestnih motornih vozil velja za vozila za prevoz invalidov, za nakup:

- motornega vozila z delovno prostornino

- bencinskega motorja do 1,8 l

- dieselskega motorja do 1,9 l

- motornega vozila z avtomatskim upravljanjem z delovno prostornino

- bencinskega motorja do 2 l

- dieselskega motorja do 2,2 l

- motornega vozila, posebej prirejenega za prevoz invalidov na invalidskem vozičku, ki ga največ enkrat v petih letih kupijo invalidske organizacije in osebe, ki imajo vozniško dovoljenje ali jim je potrebna pomoč drugih oseb, ki imajo vozniško dovoljenje.

Invalidi po ZDMV so:

- osebe, pri katerih je zaradi izgube, okvare ali paraliziranosti spodnjih okončin ali medenice nastala najmanj 80% telesna okvara

- osebe, ki so popolnoma izgubile vid na obeh očesih

- oprostitev se uveljavlja po predpisih o pokojninskem in invalidskem zavarovanju na podlagi odločbe Zavoda za pokojninsko in invalidsko zavarovanje Slovenije

- osebe z zmerno, težjo ali težko telesno ali duševno prizadetostjo, ki jim je priznana invalidnost po zakonu, ki ureja družbeno varstvo telesno in duševno prizadetih oseb

- oprostitev se uveljavlja na podlagi odločbe o priznanem statusu invalida v skladu s predpisi zakona, ki ureja družbeno varstvo telesno in duševno prizadetih oseb oz. odločbe pristojnega CSD, izdane na podlagi izvedenskega mnenja o razvrščanju otrok in mladostnikov z motnjami v telesnem in duševnem razvoju

- otroci, ki potrebujejo posebno nego in varstvo

- oprostitev se uveljavlja na podlagi odločbe CSD o priznanju dodatka za nego otroka, ki potrebuje posebno nego in varstvo, v skladu z zakonom, ki ureja starševsko varstvo in družinske prejemke

Oprostitev za invalidske organizacije se uveljavlja na podlagi potrdila MDDSZEM.

Uveljavljanje oprostitve plačila davka od cestnih motornih vozil

Oprostitev plačila davka od cestnih motornih vozil se uveljavlja v roku 3 mesecev:

- pri davčnem organu

- z vložitvijo zahtevka za povračilo plačanega davka ali

- ob vložitvi davčne napovedi

- z Vlogo za vračilo davka na motorna vozila (DMV-V) ali

- preko državnega davčnega portala e-davki

- pri carinskem organu

- ob vložitvi carinske deklaracije za sprostitev v prost promet oz.

- v primeru uvoza motornega vozila se oprostitev plačila davka od cestnih motornih vozil

Davčni oz. carinski organ vrne plačani davek v 30 dneh po prejemu zahtevka.

V prometno dovoljenje kupljenega oz. uvoženega avtomobila se vpiše, da je bilo za vozilo uveljavljeno povračilo davka.

Če invalidska organizacija, invalid oz. njegovi starši ali skrbniki prodajo motorno vozilo ali ga brezplačno ali kako drugače odtujijo pred potekom petletnega roka od dneva nakupa oz. uvoza, morajo plačati davek v višini davka, za katerega se je zahtevalo vračilo z pripadajočimi obrestmi od dneva nakupa oz. uvoza do dneva plačila davka.

Če je bilo motorno vozilo poškodovano v prometni nesreči za več kot 70% tržne vrednosti motornega vozila na dan nesreče, se sme poškodovano motorno vozilo prodati, brez plačila davka.

Če invalid umre pred potekom petletnega roka od dneva nakupa oz. uvoza motornega vozila, smejo zakoniti dediči prodati motorno vozilo, brez plačila davka.

Vojni invalid prve skupine, ki uveljavi pravico do doplačila k stroškom tehničnega pripomočka – osebnega motornega vozila po Zakonu o vojnih invalidih, nima pravice do davčne oprostitve po ZDMV.

Če upravičenci niso vozniki, lahko v njihovem imenu motorno vozilo vozijo starši, skrbnik ali osebe, ki imajo s pisnim pooblastilom brez obvezne navzočnosti invalida v motornem vozilu (npr. osebni asistenti)

Oprostitve plačila davka je mogoče uveljaviti tudi pri finančnem najemu vozila. Če je finančni najem prekinjen / končan in ne pride do prenosa lastništva, mora upravičenec, ki je uveljavil oprostitev plačila davka, plačati davek v skladu z 5. členom ZDMV.

Osnova davka na cestna motorna vozila

Osnova za davek je prodajna cena motornega vozila, ki ne vključuje davka na cestna motorna vozila in davka na dodano vrednost.

Kot prodajna cena se pri pridobitvi motornega vozila iz druge države članice EU šteje nakupna cena, pri uvozu pa vrednost, določena v 38. člena ZDDV-1.

Stopnja davka za motorna vozila je odvisna od izpusta CO2 pri kombinirani vožnji, moči in prostornine motorja.

Posebni davek

Od motornih vozil se poleg davka na motorna vozila plačuje tudi dodatni davek na motorna vozila. Določbe ZDMV, ki se nanašajo na oprostitev plačila davka in na pravico do vračila davka, se nanašajo tudi na dodatni davek.

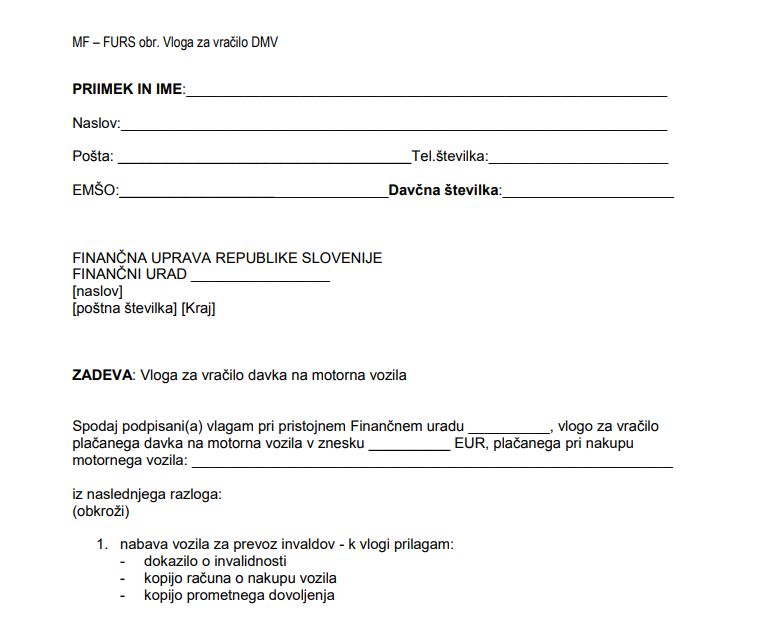

Uveljavljanje vračila DMV

Za uveljavljanje oprostitve oziroma vračila DMV-V ni predpisanega obrazca, zadošča torej vloga, ki jo upravičenci pripravijo sami. Vlogi je treba poleg izvirnika računa priložiti potrdilo oz. odločbo pristojnega organa, ki odloča o priznanju statusa.

Drugi upravičenci do oprostitve plačila davka na cestna motorna vozila

Poleg invalidov so v skladu z ZDMV, velja oprostitev plačila davka na cestna motorna vozila tudi:

- za vozila, ki se pred prvo registracijo izvozijo ali dobavijo v drugo državo članico EU

- družine, z tremi ali več otroki, ki še niso dopolnili 18 let, za nakup enega motornega vozila s pet ali več sedeži, ki ga največ enkrat v treh letih kupi eden od roditeljev v družini

- za vozila za

- službene potrebe diplomatskih in konzularnih predstavništev, akreditiranih v Sloveniji

- službene potrebe mednarodnih organizacij, če to določajo mednarodne pogodbe, ki obvezujejo Slovenijo

- osebne potrebe tujega osebja diplomatskih in konzularnih predstavništev, akreditiranih v Sloveniji, vključno z njihovimi družinskimi člani

- osebne potrebe tujega osebja mednarodnih organizacij, vključno z njihovimi družinskimi člani, če to določajo mednarodne pogodbe, ki obvezujejo Slovenijo

- za vozila, ki imajo status starodobnega vozila

- za vozila, ki se začasno uvozijo in za vozila iz druge države članice EU zaradi začasne preselitve lastnika, ki nima stalnega prebivališča v Sloveniji, če za ta vozila ni potrebno obračunati DDV

- za športna vozila, ki niso prirejena za vožnjo v cestnem prometu in so namenjena samo za uporabo na tekmovališčih

- za prenosu vozil v primeru statusnega preoblikovanja lastnika vozila

- za intervencijska reševalna vozila, ki so posebej prirejena za prevoz ponesrečencev in bolnikov

- za terenska motorna vozila (potrebe Slovenske vojske, policije, civilne zaščite, gasilske in reševalne službe)